一年前的10月17日,时值全球金融危机愈演愈烈、投资者恐慌情绪急剧蔓延之际,78岁高龄的“股神”沃伦?巴菲特在《纽约时报》发表了《跟我一起买美国股票!》(“Buy American. I Am.”)的著名评论。巴菲特文中“如果股价一直保持其吸引力的话,我很快会将伯克希尔股票以外100%的个人财富用来买进美国股票”的声明,曾在华尔街引起了激烈的争论。毕竟,无论对证券经纪还是投资顾问业,投资产品或者投资建议的“适销性”是最重要的行业规则之一;不用说针对一个78岁的老人,即使面对一个28岁的客户,任何证券经纪或投资顾问恐怕都不敢建议一个100%股票的资产配置方案。当时许多人认为,“股神”恐怕已经老昏了头。事实不然,此前巴菲特的个人投资风格极其保守和稳健,除去通过家族慈善基金持有的伯克希尔·哈撒韦公司(以下简称“伯克希尔”)股票以外,其个人金融资产全部被配置在联邦国债这一最为安全的资产之上。如果注意到巴菲特在文中老调重弹了他那句给投资者的忠言“在他人贪婪时要恐惧,在他人恐惧时要贪婪”,我们不难看出,当时股票市场的估值水平已经低到让巴菲特心动不已的地步了。

考虑到其在中国拥有广泛的影响,回顾和分析巴菲特价值投资的逻辑和他在本次金融危机中的操作手法,也许可以帮助“股神”的华人门徒端正一些认识。

巴菲特有多神?

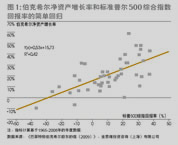

在投资管理领域,巴菲特的声望和影响力无人能及。通过严谨而透彻的基本面分析来发现投资目标,然后采用将资金集中投资在几个目标上并耐心长期持有的“聚焦投资”策略,巴菲特取得非凡的投资业绩。在截至2008年的44年里,他旗下的伯克希尔每股净资产仅出现过两次负增长(均低于两位数),而且只有6次跑输了标准普尔500综合指数。理论上,一个投资者于1965年初投资在伯克希尔上的1000美元,现在已经增长到了362.599万美元;而同时选择以相同金额投资标普500指数,只会增长到4.336万美元(表1)。二者近90倍的差距足以佐证巴菲特绝非凡夫俗子。

表1:伯克希尔净资产增长率和标准普尔500综合指数回报率比较

|

|

伯克希尔净资产增长率 |

标普500综合指数回报率 |

|

最高值(%) |

59.30 |

37.60 |

|

最低值(%) |

-9.60 |

-37.00 |

|

中位值(%) |

19.80 |

10.95 |

|

累积值(%) |

362,498.60 |

4,236.04 |

|

几何平均值(%) |

20.47 |

8.94 |

|

算术平均值(%) |

21.35 |

10.51 |

|

标准差(%) |

14.89 |

17.95 |

|

出现负回报率的年数 |

2 |

11 |

|

出现负回报率的概率(%) |

4.55 |

25 |

注:指标计算基于1965-2008年的年度数据

数据来源:《巴菲特致伯克希尔股东的信(2009)》、金思维投资咨询(上海)有限公司

不仅普通大众投资者将巴菲特奉若神明,专业的投资管理人也觉得他高不可攀。伯克希尔净资产增长率针对标普500综合指数所取得的高阿尔法值、温和贝塔值说明,巴菲特通过承受较低的系统风险取得了超高的回报率,这一投资结果是绝大多数基金经理所梦想的完美境界(图1)。

注:指标计算基于1965-2008年的年度数据

数据来源:《巴菲特致伯克希尔股东的信(2009)》、金思维投资咨询(上海)有限公司

巴菲特为什么这么神?

在本轮金融危机中,伯克希尔动用巨额自有现金储备进行了非常积极的投资。其中,仅高盛、通用汽车、瑞士再保险三笔投资就超过了100亿美元(表2)。这三笔投资足以说明巴菲特在投资上是如何取得成功的。

表2:伯克希尔在本轮金融危机中的三笔主要投资

|

|

高盛 |

通用电气 |

瑞士再保险 |

|

投资日期 |

2008.9.23 |

2008.10.1 |

2009.2.5 |

|

投资日标普500指数值(相对于2007年10月9日1565.15点的熊市程度) |

1188.22(-24.08%) |

1161.06(-25.82%) |

845.85(-45.96%) |

|

投资日目标公司股价(相对于2007年10月9日股价的涨跌幅度) |

123.41美元(-47.35%) |

23.02美元(-39.21%) |

21.70法郎(-78.81%)(每股美国存股证18.94美元) |

|

投资金额 |

50亿美元 |

30亿美元 |

30亿法郎(26.3亿美元) |

|

主要条款 |

1.形式:年息10%的优先股; 2.赎回权:高盛可随时以55亿美元的价格全部回购该笔优先股; 3.购股权:伯克希尔可在5年内随时以每股115美元的价格购买总价为50亿美元的高盛普通股(43,478,260股) |

1.形式:年息10%的优先股; 2.通用电气可在3年后随时以33亿美元的价格全部回购该笔优先股; 3.伯克希尔可在5年内随时以每股22.25美元的价格购买通用电气总价为30亿美元的普通股(148,314,607股) |

1.形式:年息12%的可转债; 2.伯克希尔可随时以每股25法郎价格将该笔债券转换成普通股 |

|

巴菲特对该笔投资的评价 |

“在华尔街你找不到比高盛更好的企业”; “价格合适,条款合适,人也合适” |

“通用电气是美国工业的脊梁骨”; “我熟知通用的人很久很久”; “通用电气将存活5年、10年,乃至100年以上” |

“欣喜!” |

|

2009年10月20日目标公司股价(投资日以来的涨跌幅度) |

184.96美元(49.87%) |

15.58美元(-32.32%) |

47.74法郎(121.43%) |

数据来源:cnbc.com、金思维投资咨询(上海)有限公司

1、在熊市里投资,成功是大概率事件

根据资本资产定价理论,一类资产的长期波动风险越大,其投资者为了承担这些风险而要求的长期回报率也就更大。现金由于风险最小,因此可预期收益率最低,低到甚至连抵御通货膨胀的能力都没有,因此最不适合长线投资者。债券由于现金流事先约定,其长期风险和可预期收益率均属中等。股票类资产的价格随着上市公司盈利状况的变化而波动,而上市公司的盈利能力和宏观经济运行状况又紧密相连,因此会受经济周期的影响,长期风险最大,其长期可预期收益率也最高。我们不难看出,股票市场具有以下基本特征:

(1)受经济周期影响,熊市和牛市相互交替,一方的终点即为另一方的起点;

(2)人类对更高生活水平的追求必将带动经济长期增长,因此,长期而言股市姓牛不姓熊。而且,经济发展中的问题和矛盾需要较长时间的积累才能以危机的方式爆发出来,这就导致了牛市持续时间长、速度缓慢的特征;

(3)熊市是自由的资本市场对经济危机的本能反应或者对股价泡沫的自我调整,因此,熊市里股票价格下滑的力度大,速度快,持续时间较短。

正是因为股市具有的“快熊慢牛”、“牛长熊短”和“短熊长牛”等特征,在熊市里投资股市指数的长线投资者取得超常回报实际上是一个大概率事件。

以伯克希尔投资高盛案为例,“股神”巴菲特之所以敢于在此时出手,是因为他知道,尽管整个市场何时见底是任何人也预测不了的,但是相对于大市在未来5-10年里可能达到的水平,当时绝对是一个非常安全的投资时机。伯克希尔投资高盛这一天(2008年9月23日)的标普500综合指数值是1188.22点,相对本次熊市开始日(2007年10月9日)的1565.15点跌幅达到了-24%。如果我们选择在自1950年以来的8次熊市里当标普500综合指数跌幅达到24%或以上时的第一个交易日进行投资,在接下来的1年和3年的区间收益率也许会出现较小的负数,但是5、10和15年期的区间收益率却全部为正数(表3)。

|

熊市开始日期 |

跌幅达到24%或以上的日期及实际跌幅 |

跌幅达到24%或以上时的第一个交易日进行投资后的区间收益率(%) |

|||||||||

|

日期 |

涨跌幅(%) |

1年 |

3年 |

5年 |

10年 |

15年 |

|||||

|

总计 |

年化 |

总计 |

年化 |

总计 |

年化 |

总计 |

年化 |

||||

|

1961.12.12 |

1962.6.14 |

-25.20 |

29.30 |

54.63 |

15.64 |

70.07 |

11.21 |

99.50 |

7.15 |

83.80 |

4.14 |

|

1966.2.9 |

1970.5.25 |

-25.30 |

41.59 |

53.65 |

15.39 |

28.94 |

5.21 |

57.47 |

4.65 |

168.03 |

6.79 |

|

1968.11.29 |

1970.4.27 |

-24.80 |

28.39 |

31.64 |

9.60 |

6.33 |

1.24 |

29.09 |

2.59 |

123.64 |

5.51 |

|

1973.1.11 |

1974.2.11 |

-24.60 |

-13.32 |

10.54 |

3.40 |

7.95 |

1.54 |

72.40 |

5.60 |

222.10 |

8.11 |

|

1980.11.28 |

1982.8.4 |

-24.50 |

52.00 |

80.40 |

21.73 |

197.94 |

24.40 |

299.81 |

14.86 |

795.33 |

15.74 |

|

1987.8.25 |

1987.10.19 |

-33.20 |

23.19 |

38.98 |

11.60 |

84.57 |

13.04 |

319.93 |

15.43 |

293.34 |

9.56 |

|

2000.3.24 |

2001.3.16 |

-24.70 |

1.36 |

-3.46 |

-1.17 |

13.45 |

2.56 |

— |

— |

— |

— |

|

2007.10.9 |

2008.9.17 |

-26.10 |

-7.86 |

— |

— |

— |

— |

— |

— |

— |

— |

|

平均值 |

-25.97 |

19.33 |

38.05 |

10.88 |

58.46 |

8.46 |

146.37 |

8.38 |

281.04 |

8.31 |

|

|

标准差 |

2.76 |

23.57 |

28.38 |

7.79 |

68.84 |

8.45 |

128.84 |

5.45 |

262.51 |

4.10 |

|

|

负回报率的概率(%) |

100.00 |

25.00 |

14.29 |

14.29 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

|

数据来源:标准普尔公司、金思维投资咨询(上海)有限公司

2、以最有利的条款投资最好的公司,是获取超额回报的捷径

对于普通投资者而言,在熊市里投资跟踪标普500综合指数的基金,就能够轻易取得战胜左邻右舍的成功。但是对于追求绝对回报的巴菲特而言,指数的安全区域只是他伺机出手的一个投资环境要素而已。在这次金融危机里,巴菲特充分利用他的智慧、胆识、影响力、人脉关系和谈判技巧,选定投资目标并快速达成于己有利的交易。其中,高盛和瑞士再保险是遭受打击最为严重的金融行业中最具有竞争力的两家公司,而多元化经营的通用电气则代表了整个美国。基于对其管理层多年的熟知和业务往来,巴菲特认为,如果一个投资者对美国、对全球的金融市场还有信心的话,这三家企业应该是最有可能劫后余生并快速恢复的。因此,在选股上,巴菲特再次坚持了只投资自己了解的企业的原则。

在交易技巧上,通过优先股或垃圾债券附加权证或可转换条款的巧妙结合,巴菲特既保证了一旦市场长期低迷,伯克希尔仍可获取稳定的高收益现金流的特征,又保留了一旦宏观经济或投资者情绪改善导致市场反转,伯克希尔不至于错过机会的权利。用巴菲特自己的话来说,优先股股息和债券利息可以旱涝保收,权证和可转换条款是投资“奖金”。

当然,目前离金融危机的爆发还只有短短的一年时间,我们还很难准确衡量巴菲特带领伯克希尔在本次危机里所做投资的业绩。但是,随着市场逐步趋稳和重拾升势,我们有理由期待“股神”的价值投资方法、对条款的掌控能力和交易决策魄力在投资高盛、通用汽车、瑞士再保险等交易中娴熟运用所带来的丰硕成果。

3、手持一定现金是捕捉下一个投资机会的前提

巴菲特有两大厌恶:现金的低收益率和借钱投资。巴菲特多次警告过,机会再好也不要借他人的钱来做长线投资。同时,他也多次劝诫过于保守或者恐惧的投资者,长期将资金配置在现金类资产上是一个巨大的浪费。在实际操作上,巴菲特永远手持一定的现金等待下一次投资机会的出现。相比之下,在本应加仓买入的市场急剧下跌过程中,许多透支的投资者不得不尴尬地割肉还贷,另一些满仓的投资者则只能够眼巴巴地看着机会溜走。因此,合理地将投资资金配置到股票、债券和现金等不同资产上,对于“股神”和普通投资者而言同样重要。

投资者该如何向“股神”学习?

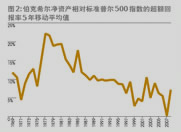

我们也不得不提醒那些追随或模仿“股神”进行交易的投资者,79岁高龄的巴菲特不可能长生不老。而且,随着伯克希尔资产规模的扩大,巴菲特复制历史上的巨大超额回报的难度可能会越来越大(图2)。

中国投资者要膜拜美国“股神”,需要学会巴菲特的价值投资理念,并能够持之以恒。尤其是在熊市里,投资者们要冷静、坚决而又果敢地投资股市。同时,对于不具备成为下一个“股神”的素质的个人投资者而言,我们需要听进巴菲特年复一年不断重申的投资低成本指数基金的忠告。