不知从什么时候开始,从伦敦到纽约、香港,再到上海,乃至西部城市重庆,私人财富管理中心(Private Wealth Management Center)已经成了全球各色金融机构里最流行的新设部门。与此同时,“私人财富管家”(Private Wealth Manager)也变成了最为时髦的金融及相关外延从业人员的头衔之一,不仅银行的客户经理、证券和保险经纪等销售人员改头换面了,甚至一些律师和会计师等某些特定领域的专业人士也摇身一变成了财富管家。难怪有人开玩笑说,之所以这个世界上富人们管理财富的能力太差,是因为他们身边有太多只会收费不会理财的财富管家。

何为财富管家?

前面提到的某些自诩为财富管家的人,不管他们名片上的职位多高,头衔如何花哨,实际上都是货真价实的金融产品或服务销售人员。同时,有一些从来就不号称、也不被大众认可的人,实际上是不折不扣的私人财富管理高手。一个简单的例子是标准普尔500综合指数维持委员会的成员们,他们所管理的这一指数已经成为约1.6万亿美元资金的直接跟踪基准;而且,无论投资期限是短期还是长期,能够战胜他们所选定的由500只股票投资组合回报的投资者可谓凤毛麟角,其选股能力可见一斑。除了指数编制人员以外,其他重要但是不易被人意识到的财富管家还包括资本市场的立法设计人员和执法监管人员,只有在他们确保市场公正有效的前提下,我们才可以讨论私人财富的保值增值。同样,没有证券交易所的上市审查和监管部门的协助,多数人将遭遇财富因为无处可投资而不得不躺在银行里为通货膨胀侵蚀的尴尬境地。

当然,并不是所有的投资者都能够认识到,不同类别的资本资产的预期市场回报,本质上是由前述隐性财富管家所设计和维护的资本市场体制决定的。从成本上看,这些隐性财富管家实际上要么依赖于全体纳税人的公共财政支出(比如立法成本),要么依赖于全体投资者的费用支付(比如美国证券市场上投资者交易时支付的监管费)。因此,在美国等几乎完全公正和有效的市场上,一个富人如果不将自己的财富按照投资期限等约束条件配置在不同类别的资本资产上,那么,他放弃的不仅仅是风险资本的溢价收益,实际上还包括性价比最高的财富管家服务。

具体到每一位投资者所能够从各类资本资产中获取多大的回报,则取决于他参与每一资本资产市场的程度和期限,而对于大多数人而言,这又进一步取决于他所雇用的显性财富管家是谁。这既包括我们所谈到的金融机构的产品销售人员和客户服务人员,律师、会计师和税务师等专业人士,也包括独立第三方财富管理咨询人士。这些显性的财富管家直接给富人们就财富的保值和传承策略及增值方面的资产配置、市场配置、行业配置以及经理配置提供具体的操作建议。

财富管家的分类

几乎所有显性的财富管家可以被归纳成三大阵营:以银行客户经理、证券和保险经纪为代表的卖方管家;以基金销售和客户服务人员为代表的买方管家;以投资顾问为代表的独立第三方管家。

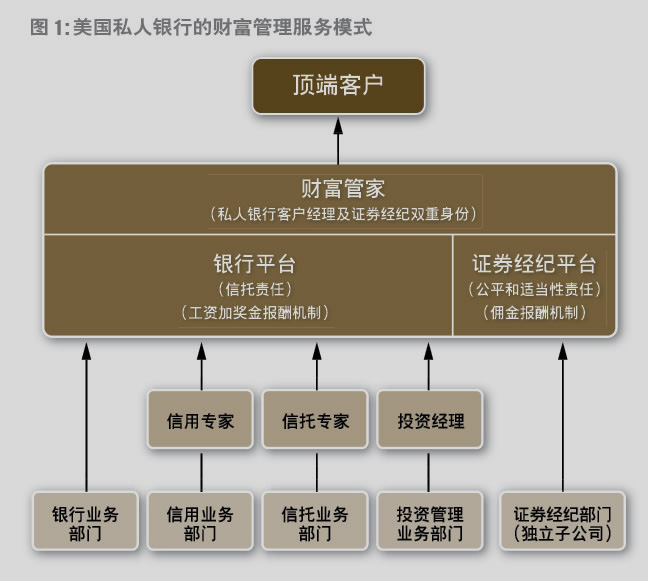

由于拥有银行雄厚的财力资源和宽广的产品线,私人银行的客户经理在所有的卖方管家中最容易取得客户的信任。不过,同大多数人所想像的不同,私人银行并不是一家独立的银行,它通常也并不归银行的零售部门管理,而是银行里的一个跨部门、跨平台的销售和服务机构,并隶属于银行的资产管理或者信托部门。在美国,私人银行客户经理受信任程度较高,一方面在于银行受法律的信托责任(Fiduciary Liability)约束,其员工必须真正将客户的利益放在首位。另一方面,从报酬机制上看,私人银行客户经理的主要收入为高水平的固定薪水,其有限的奖金也并不完全来自于销售提成,还包括客户满意度等服务质量指标,因此,私人银行客户经理在过度推销产品等损害客户利益的行为上并没有太大的利益驱动。

不过,《1999年金融服务现代化法》(Financial Service Modernization Act of 1999)实行以后,美国金融服务上的证券、银行、保险三业分离的局面被彻底打破,许多私人银行客户经理纷纷注册成兼职证券经纪的双重身份,开始接受证券经纪业务丰厚佣金的诱惑,其原有的高诚信度也遭受到越来越多的公众质疑。

从对私人投资者的影响力上看,保守的私人银行客户经理远不如激进的证券经纪人。在美国,证券经纪人的招聘和淘汰机制是纯销售导向的,因此,几乎所有能够在证券经纪行存活并发展的人都是销售天才。尽管他们不一定真正知道股票、债券和基金的一些基本特征,但是他们绝对知道如何让客户下单交易它们。同时,由于证券经纪并不享有完全的代客操作权力,因此,他们对客户并不负有信托责任。根据美国的相关法律法规,非客户完全授权账户(Nondiscretionary Account)的证券经纪必须公平对待所有客户,且推介的产品必须符合客户的具体投资目标和风险承受能力。这就意味着,华尔街的证券商在销售对冲基金、私人资本基金以及主动管理型共同基金等高费用产品上拥有更大的自由度。

由于政治、经济和社会体制的原因,美国实际上就是一个全民推销的国家。为了宣扬自己的施政理念,政客们成天周旋在选民和捐款者之间;为了找一份如意的工作,大学生从入学的那一天开始就被告知四年的学习和课外实习实际上为的就是一张推销自己的简历;同样,为了从储户和投资者身上榨取更大的油水,华尔街的主要投资银行在全球范围里的营销活动也到了出神入化的境界。

以拥有超强的证券承销和交易等投资银行业务能力的高盛为例,其私人客户经理们都被包装成能同基金经理相提并论的投资组合经理。当高盛承销一家企业的新股发行时,其私人客户经理就马上跟进向其创始人和高管们推销财富管理业务。为了避免与统一推销第三方共同基金为主的美林、摩根士丹利等传统经纪商的正面交锋,高盛一般直接帮助私人客户组建股票(包括新股申购)和固定收益证券等核心资产类别的投资组合,然后再辅之以具有自己特长的房地产、私人资本及对冲基金等备选投资产品。正是由于看中了它的这种独有服务模式,约有近一半的《福布斯》“美国400富豪榜”上榜者都选择了成为高盛的私人客户。

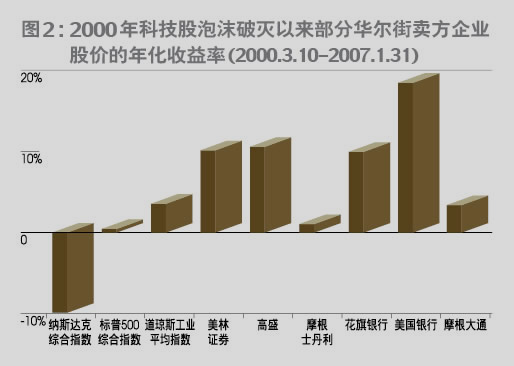

尽管不一定能够给客户们带来什么太大的附加价值,但是成功营销确实给华尔街的卖方企业的股东们带来了极大的经济实惠。比如,2000年3月科技股泡沫破裂至今的近7年里,纳斯达克综合指数的年化回报率约为-10%,标准普尔500综合指数的年化回报不足1%,但是,以高盛和美国银行为代表的卖方金融股表现却丝毫反映不出股市泡沫破裂的痕迹(经历了漫长而惨烈高层内讧的摩根士丹利除外,图2)。

所以,倾慕高盛等大名鼎鼎的华尔街投行的国内投资者不妨转变一下思维,与其将自己的财富交给它们盘剥,不如直接将财富置换成它们的股票,从它们向其他富人的金融营销中受益。

相对于咄咄逼人的华尔街卖方管家,以基金管理公司的销售和服务人员为代表的买方管家就要温柔得多了。这些买方管家通常从资产配置的角度出发来帮助富人们建立以自家共同基金为主的投资组合。但正是因为他们只推荐自家的基金,无论是从资产配置的多样化,还是从管理成本上讲,他们的投资组合可能有相当的局限性。

目前美国市场上一个明显的新趋势是,基金公司开始依赖第三方证券经纪或者独立投资顾问来推销自己的基金(图3)。比如,骏利基金(Janus Funds)主要依赖美林等经纪商来推销自己的产品;象限基金(DFA)则只通过那些经过本公司测试和认定的独立第三方投资顾问来销售;而巴克莱(Barclays)的iShares交易基金(ETF)和先锋集团(Vanguard)的共同基金和交易基金产品既通过证券经纪又通过投资顾问推销。

值得提醒的是,投资者在选择买方管家时应该尽量避免上市的基金管理公司。究其原因,就在于这些上市公司每个季度都遭受着来自股东和华尔街分析师的压力,它们不是将精力集中在如何为基金投资者创造价值上,而是整日盘算着如何从基金投资者身上榨出更多的油水来,因此,这些公司所管理的基金的费用比往往是行业中最高的。共同基金研究机构晨星公司2006年2月份的一份研究发现,在截至2005年12月31日的10年里,所有上市的基金管理公司的股票的年均回报,都要好于该公司所管理的股票型共同基金的年均回报。从理论上讲,相同资产类别和投资策略的不同基金的长期回报差异主要源自于不同的费用比。这就是为什么美国的金融学界一直在提醒共同基金投资者第一要注意的不是基金的历史回报而是基金的费用比的原因。所以,投资者与其选择上市基金管理公司所管理的基金,还不如直接购买这些基金公司的股票。

对于既不喜欢过度推销的卖方管家又不喜欢选择有限的买方管家的富人来说,独立的第三方投资顾问是一个非常不错的选择。根据美国《1940年投资顾问法》及各州有关投资顾问法律的规定,给投资者提供咨询并获取报酬的机构或个人必须适当注册并取得执照后方可营业。

注册投资顾问的独立性和公正性主要体现在以下几个方面:

首先,《1940年投资顾问法》明确规定注册投资顾问对客户负有至高无上的信托责任(Fiduciary Duties),因此,需要绝对地将客户的利益摆在第一位。例如,假设有两只同样跟踪标准普尔500指数的纯指数性共同基金A和B,基金A的费用比为0.09%,而基金B的费用比为1.90%。如果一位注册投资顾问选用了基金B,那他有可能被指责背弃了信托责任并承担相应的赔偿。而一位经纪代理则可以轻而易举地将基金B推销给一位可以投资大盘混合型证券的投资者。所以,信托责任会强迫注册投资顾问在整个基金世界里比较并挑选性能价格比最好的基金;而经纪代理则只会去挑选能带来最多佣金的基金。

其次,注册投资顾问所面临的信息披露要求是全面而具体的,因而所有的交易都是完全透明的。

再次,注册投资顾问在替客户作交易时不能从中抽取任何佣金或回扣,因此,他会自然而然地为客户寻找交易能力强且价格合理的证券经纪商,也没有太多的动机来对投资组合进行过度频繁的换手交易。

最后,注册投资顾问对投资者的账户只有投资操作的授权,并没有转账或者提取证券或资金的权利。不仅投资顾问所选用的机构证券经纪商和存托银行都是独立的第三方,而且交易明细和定期客户对账单都是投资顾问和投资者一式两份,几乎没有任何可能会发生账户内资产被盗的情况。

挑选财富管家的必要步骤

投资者选用财富管家,需要遵循一些必要的步骤。这些步骤为美国资本市场监管者和实践者所公认。

第一步,投资者必须对自己有一个完全和客观的分析、评判。在许多案例中,投资者自身被证明是阻止财富管理成功最大的敌人。投资者必须对自己的财富现状、财富管理的目标和预期、能力有客观的判断,然后才能对雇用什么样的财富管家心中有数。一位年过古稀的江山缔造者和一位继承了家族财富的阔少爷所面临的风险和追求的财富管理目标是截然不同的,因此,他们所要雇用的财富管家自然要有不同的专业背景。

第二步,投资者必须对不同财富管家的主要功能及优缺点等有所了解。证券经纪人、保险经纪人、律师、会计师、税务咨询师、财务规划师和投资组合经理等不同专业人士各有长短,关键在于财富所有人如何来利用他们。例如,对于一个需要将手中集中持有的股份套现后用于二次创业的上市公司创始人来说,可能雇用一个华尔街上最大证券经纪公司的资深注册代理作为财富管家就足够了;而对于同样一家上市公司的另一位需要将集中持股资产套现后投资于子女教育和自己的退休生活保障基金的高级管理人员来说,只雇用同一个经纪人可能远远不够,因为证券经纪人所兜售的那些质次价高的投资产品根本就不适合于套现资金的长期再投资管理。

第三步,投资者必须对潜在的财富管家的资格和能力进行详细的尽职调查。投资者必须明白,几乎所有的财富管理工作都可以外包,唯有选择财富管家不能外包给任何人。合格的财富管家至少应该具备以下条件:(1)持有相关的从业执照并在证券监管机构适当注册;(2)有全面和具体的信息披露;(3)无任何犯罪或不良的从业监管记录;(4)有良好的教育背景和必要的专业培训;(5)有丰富的从业经验和良好的客户服务记录;(6)除了来自于投资者的报酬外,无其他任何利益冲突。

这里,投资者要小心那些具有这样或者那样“注册××师”头衔的财富管家。在美国,任何人均可以发起或直接注册设立一个非营利组织,并开始任何形式的资格认定程序或发放任何证书。所以,投资领域里各种组织所发放的证书多如牛毛,令人目不暇接。但是,只有非常少数的证书能够被行业所承认或尊重,极少数的证书持有者甚至还可以免去一定的考试就可以直接领取证券业的部分从业执照。同时,除了法定注册和执照以外,没有任何市场监管者会要求任何人持有任何非官方的证书。

第四步,尽可能多面试几位财富管家的应聘者。目前,华尔街各大证券交易机构及银行的美国和亚洲办公室都在争先恐后地招聘有中国背景的客户经理。尽管他们中的大多数拥有美国较好大学的工商管理硕士等学位,但是真正有管理私人财富经验的并不多。同所有成功的证券经纪人一样,他们需要在市场和实践中磨砺三五年才能掌握销售透支账户、卖空操作、期权买卖、高成本的共同基金和备选投资等产品和服务的基本技能。在证券经纪人的这个磨炼和实践过程中,最不可缺少的就是充当“白老鼠”的投资者了。所以,投资者必须多面试一些候选人,从中挑选一两个符合自己要求的人士。

第五步,准备一套候补或应急方案。由于有巨大的寻找新客户、带进新资产和创造新销售收入的压力,大多数新注册的证券经纪人在一两年以后就会跳槽或者转行。在一位经纪代表离职时,证券经营商并不给客户从所有在职的经纪代表中挑选出另一位的权利,而是由管理者强行安排另一位经纪代表给客户。这就意味着投资者要随时作好更换财富管家的准备。

当然,选择好私人财富管家并非易事。世界首富比尔·盖茨是在成为百亿富翁以后才在投资理财上成熟起来的。同大多数的凡夫俗子一样,盖茨乍富时雇用了一位名叫安祝·伊万斯(Andrew Evans)的人来管理自己的财富。但是,1993年3月4日的《华尔街日报》将伊万斯夫妇曾经因为银行欺诈而被定罪的故事捅出来后,老夫人玛丽·盖茨对儿子雇用一个有前科的人来管理财富大为不快,盖茨只好请这位自己一心想提携一把的哥们儿卷铺盖走人,并不惜重金雇用美国律师协会的前高管波特·尔里(Bert Early)为猎头,找到了一位可以长期信赖的继任财富管家麦克·拉尔逊(Michael Larson)。

总之,投资者管理财富成功与否,很大程度上取决于财富管家的选择是否成功;而财富管家的选择成功与否,则又取决于投资者自己是否尽职尽责。