1. 简介

随着目前基金发行数量的急速增长和国内基金购买人数的日渐增多,对于基金的选购问题日渐突出。各类金融机构以及基金购买者特别需要能以简单易懂的方式来评估各类基金的表现。基金评级正是提供了这样一种工具。它能够从各个方面衡量一个基金的特点和表现好坏,并提供了各个基金之间的横向比较。

晨星(Morningstar)和理柏(Lipper)是目前在国内有一定影响力的2个著名国外基金评级公司。 在国内各大网络传媒和财经杂志上,经常能见到这2家评级公司的基金评级结果。他们的评级体系各成体系,既有相似之处,也有不同的地方,且各有自己的优劣所在。

为了更好的了解这2个评级公司的评级体系,本文将对它们各自的方法和原理给出详细的研究和比较,以便读者能够在实际使用中做到了然于胸。

2. 评级方法细则

在这一节里,将分别对晨星(Morningstar)和理柏(Lipper)的评级方法做详细的描述。

2.1 晨星(Morningstar)

晨星公司(Morningstar, Inc)于1985 年首次推出基金评级(Morningstar Rating),借助星级评价的方式,协助投资人更加简便地分析每只基金在同类基金中的过往业绩表现。 1996 年,晨星公司引入分类星级评价方法(Category Rating),对基金进一步细分。2002 年,晨星公司在原有基础上进行改良,启用新的星级评价方法(New Morningstar Rating)。与最初基金按照资产分布分为四类(美国股票基金、国际股票基金、应税债券基金、免税债券基金)相比,新的评价体系在原先分类的基础上进一步细分,基金的类型有50 多种。新的评价体系有如下几个特色:

- 以期望效用理论为基础

- 以基金的风险调整后收益为衡量

- 更加注重反映基金资产的下行波动风险

本文侧重针对晨星在中国的基金评级方法加以阐述,并补充说明相关的理论和公式推导。

1) 评级对象

至计算时点,具备2年或2年以上业绩数据的开放式基金,但不包括货币市场基金和保本基金。

2) 评级步骤

1. 对基金进行分类

2. 衡量基金的收益

3. 计算基金的风险调整后收益MRAR(Morningstar Risk-Adjusted Return)

4. 采用星级评价的方式,根据风险调整后收益指标,对不同类别的基金分别进行评级,划分为5 个星级

3) 更新频率

晨星基金评级每个月进行一次。

每月初公布上月的评级结果,包括两年评级、三年评级、五年评级和十年评级(由于中国开放式基金的历史相对较短,目前十年评级暂无)。

2.1.1 基金分类

晨星评级主要是反映基金经理的投资管理能力,而要避免受到市场环境或其他基金经理控制能力以外因素的影响。在晨星分类中,由于同一类型的基金资产分布的风险特征是相似的,所以基金之间收益的差异主要与基金经理投资管理能力直接相关,包括选股能力(Security Selection)、选时操作(Variation in Timing)和具体的资产配置权重(Asset Weighting)等。

晨星基金分类方法(Morningstar Category)

- 以分析基金的投资组合为基础

- 不是仅仅按照基金名称或招募说明书关于投资范围和投资比例的描述进行分类

晨星

- 对于国内的封闭式基金不做分类

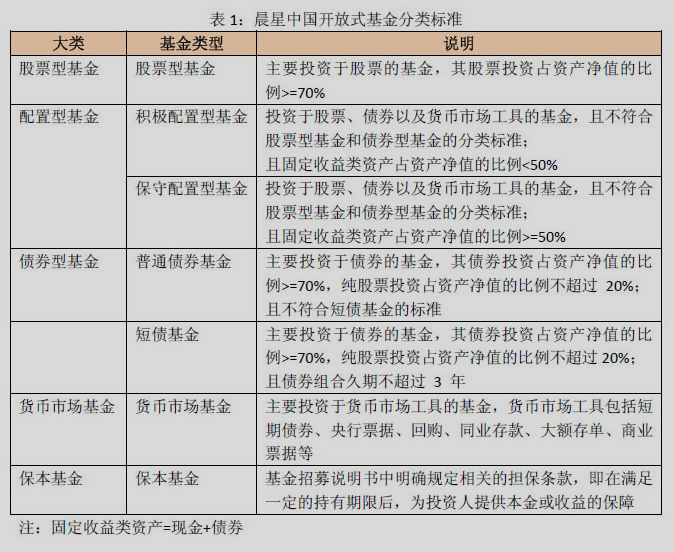

- 对于国内的开放式基金,根据基金的资产类型,分为七类(表1)

基金分类兼顾定量分析和定性分析

定量分析

- 对于建仓期内的新基金,暂时根据其招募说明书中关于投资范围和投资比例的规定进行分类。

- 对于至检测时点已结束建仓期的基金,我们根据投资组合的数据,对该基金的资产构成(包括现金、股票、债券和其他资产)进行分析,并统计最近两年各项资产的平均分布比例。其中,不考虑该基金建仓期的数据点。

定性分析

- 投资组合的统计结果与招募说明书中的规定是否出现偏离

- 是否使用融资杠杆(基金股票投资和债券投资的合计超过基金的资产净值)

分类检测的频率

- 一般情况,在基金披露季度报告后定期进行

- 当基金的投资政策发生重大改变时,随时需要重新检测

封闭式基金、货币市场基金和保本基金不参与评级。

2.1.2 衡量基金的收益

晨星使用月度回报率(Monthly Total Return)来衡量基金的收益,并有如下假设

- 投资人将所得分红均用于再投资

- 不考虑税收、交易费用

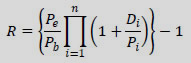

晨星使用如下公式来计算一只基金在某个月的月度回报率

其中

R表示月度回报率

Pe表示当月末基金单位净值

Pb表示上月末基金单位净值

Di表示在计算期间时点i 单位基金分红金额

Pi 表示时点i 分红再投资所依照的基金单位净值

n 表示计算期内的分红次数

此外,对于基金的份额拆细等情况,收益率计算将进行及时调整。

2.1.3 晨星风险调整后收益MRAR

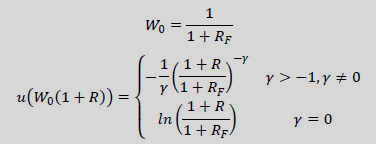

MRAR 的衡量以期望效用理论(Expected Utility Theory)为基础。该理论认为投资人根据每个投资组合的期末价值构造效用函数,然后计算期望效用并按照其数值高低对所有的投资组合进行排名。

让W表示一个投资组合的期末价值,u(.)为投资者的效用函数,则投资组合的期望效用为E[u(W)].

效用函数必须满足如下条件:

- 投资组合的期末回报越高,投资人越满意,即

- 效用函数必须考虑风险厌恶性,而且风险必须受到惩罚。对于一个投资者来说,一个拥有稳定的2%月回报率的完全无风险的投资组合要比一个波动很大的且平均月回报率为2%的投资组合。即

从概率论来看,如果要满足以上条件, u(.)在每一处必须为凹函数,即

- 不对额外回报的分布做任何假设

- 投资人在期初投入的多少跟投资组合的评级高低无关

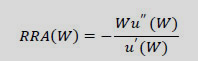

这里如果使用相对风险厌恶(Relative Risk Aversion, RRA)来描述期末价值如何影响一个投资者的风险厌恶程度的话,

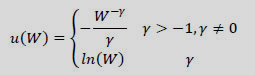

如果假设RRA是常数的话,即期末价值的多少不会影响投资者对于风险的态度,则效用函数可以使用如下形式表示:

这里γ表示风险厌恶程度,其中RRA( ∙) =γ+1

γ在理论上可以为任意值

- 当γ<−1,表示投资者喜爱风险,而不是厌恶风险(基本不符合现实情况)

- 当γ=−1,表示投资者对风险完全不敏感,只要算术平均期待回报完全一样

- 当γ=0,表示投资者对风险完全不敏感,只要几何平均期待回报完全一样

- 当γ>0,表示投资者需要更多的风险酬金以弥补他/她选择的风险投资组合

如果投资组合的期初价值为 为期末回报率,则

为期末回报率,则![]() 这样,

这样,

除了持有风险型投资组合,投资者也可以买入完全无风险资产。这里设完全无风险的回报率为![]() 。为了比较风险型投资组合和完全无风险资产, 这里假设投资者期初将他/她所有的资产投入到完全无风险资产中,并在期末获得的资产总额为1元。这样,

。为了比较风险型投资组合和完全无风险资产, 这里假设投资者期初将他/她所有的资产投入到完全无风险资产中,并在期末获得的资产总额为1元。这样,

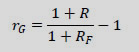

如果定义几何额外回报![]() 如下

如下

我们可以得到

风险型投资的确定性等值的几何额外回报为投资者可以接受的作为替代非确定几何额外回报的有确保的几何额外回报。这里用 表示确定性等值的几何额外回报,即

表示确定性等值的几何额外回报,即

![]()

所以

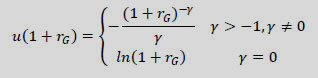

MRAR被定义为![]() 的年化值。其中

的年化值。其中![]() 的时间序列平均值来估算,这样,

的时间序列平均值来估算,这样,

其中![]() 是第t月度的几何额外回报,公式为

是第t月度的几何额外回报,公式为

其中Rt表示第t个月的投资回报,![]() 为无风险资产第t个月的投资回报

为无风险资产第t个月的投资回报

考虑到一个典型的投资者的风险承受力,晨星使用γ=2作为基金评级的计算之用。

晨星风险被定义为MRAR(0)-MRAR(2)

2.1.4 晨星星级评价

评级所需资料

- 基金分类方法和分类名单。

- 基金数据库,包括每只基金的类别、单位资产净值、分红、月度回报率

评级所需条件

- 具备两年或两年以上业绩数据

- 同类基金必须不少于5 只

- 封闭式基金、货币市场基金和保本基金不参与评级

以给予某类基金两年评级为例,

1. 根据各基金截至当月末的过去24 个月回报率,计算出风险调整后收益MRAR(2)

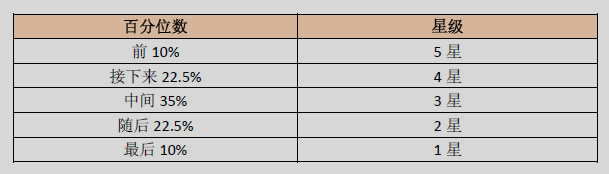

2. 各基金按照MRAR(2)由大到小进行排序:前10%被评为5 星;接下来22.5%被评为4 星;中间35%被评为3 星;随后22.5%被评为2 星;最后10%被评为1 星

3. 具体确定每个星级的基金数量时,采用四舍五入的方法

2.2 理柏(Lipper)

理柏基金中国评级通过四个独立的评估标准帮助投资者或投资顾问挑选最适合其投资风格和投资目标的基金。

- 总回报

反映基金相对于同组别中的总回报 - 稳定回报

反映基金相对于同组别中经风险调整后的稳定回报 - 保本能力

反映基金相对于同一资产类型中的其它基金的抗跌能力。保本能力评级是相对性,而非绝对性的考虑,因此被评为保本能力为Lipper Leaders(5星)的基金亦有可能亏损,而且股票类基金和股票平衡类基金较债券类基金更有可能亏损 - 费用

反映基金相对于同类销售费用的减少程度。该评级只对股票基金及债券基金中至少有五支个别基金的的理柏分类作计算

1) 评级对象

至计算时点,具备1年或1年以上业绩数据的开放式基金,但不包括货币市场基金和保本基金

2) 评级步骤

1. 对基金进行分类

2. 计算基金的总回报(Total Return),稳定回报(Consistent Return),保本能力(Preservation)和费用(Expense)

3. 采用星级评价的方式,对不同类别的基金的4个独立的评估标准分别进行评级,划分为5 个星级

3) 更新频率

理柏基金评级每个月进行一次,包括一年评级、二年和三年评级。

2.2.1 基金分类

理柏对中国国内基金的分类没有显式的在其评级标准中给出,根据万得咨询数据库的分类,大致可以得到如下的分类标准:

- 股票型

- 债券型

- 混合型

2.2.2 计算总回报(Total Return)

总回报(Total Return)被定义为除去花费之后的净回报,并且包括红利再投资。

值得注意的是,总回报没有考虑任何风险因素。

2.2.3 计算稳定回报(Consistent Return)

稳定回报(Consistent Return)的计算基于2项数值的计算

- Hurst-Holder(H)指数

- 有效回报

Hurst-Holder(H)指数

H指数用来衡量风险程度或者说价格序列曲线的粗糙度。高H指数的基金比起低H指数的基金来说,粗糙度较低(波动较少)。

理柏根据H指数的高低,将基金的波动类型分为3类

- H>=0.55: 价格序列曲线较少锯齿,较少波动

- 0.45<=H<0.55: 价格序列曲线有一定程度锯齿,一定程度波动

- H<0.45: 价格序列曲线较多锯齿,较多波动

可以把H值类比于信号噪声比:

- 信号越强,噪声越弱,则H值越高

- 信号越弱,噪声越强,则H值越高

如果用Rt表示第t个月的投资回报,则H指数计算方法如下:

有效回报

有效回报是指经过风险调整的回报。它可以帮助我们决定H指数是否可以表现出基金的获利能力。

- 如果基金的H指数较高并且有效回报为正值,则表示这是一个表现较好的基金

- 如果基金的H指数较高而有效回报为负值,则表示这是一个表现较差的基金

- 如果基金的H指数不高且有效回报为正值,则我们需要更高的有效回报来弥补承受的额外风险(H指数越低,风险波动越大)

有效回报的具体公式并没有在理柏的评级标准中给出,其算法应该接近于信息比(Information Ratio)的计算方法。该信息比是基于基金的额外回报,即将基金的实际回报减去同期的无风险回报。

稳定回报的排名方法

该类型的排名将同时应用H指数和有效回报,方法如下

1. 将同类型内的所有基金按照其H指数值倒序排列

2. 将排序好的基金按照H值分为3组

- H>=0.55

- 0.45<=H<0.55

- H<0.45

3. 在分好的每一组里,将基金重新按照有效回报值倒序排列

4. 将H>=0.55组里有效回报为负值的基金移到H<0.45组内,并放置在该组排序最后的基金之后

5. 将3组基金重新结合起来,并按照结合前的原始排名排列(高H,中H,低H。那些高H值而有效回报为负值的基金排名最后)

2.2.4 计算保本能力(Preservation)

对于那些投资决策取决于总损失最小化的投资者来说,类似夏普比率(Sharpe Ratio)这样的流行工具可能并不完全管用。 所以这里的保本能力的衡量就可以帮助这类投资者了解投资的下行风险。

保本能力的计算方法被定义为在考察周期内,该基金所有月度回报为负的回报总和,即![]()

2.2.5 计算费用(Expense)

投资者经常使用费用(申购赎回费率,管理费等)作为选择和排序基金的一种标准。其中的一个理由是高额的费用将导致更低的净回报,从而导致更差的投资表现,除非这些高额费用能被更高的总体表现所抵消。

2.2.6 理柏星级评价

评级所需资料

- 基金分类方法和分类名单

- 基金数据库,包括每只基金的类别、单位资产净值、分红、月度回报率

评级所需条件

- 具备1年或1年以上业绩数据

- 同类基金必须不少于5 只

- 封闭式基金、货币市场基金和保本基金不参与评级

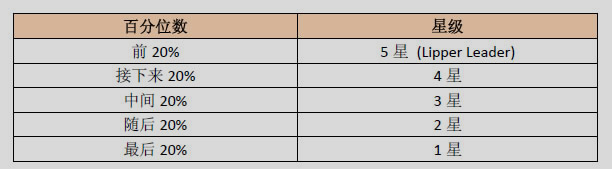

对于4个评估标准(总回报, 稳定回报, 保本能力, 费用)分别进行排名和评级。对于每个评估标准,前20%被评为5 星(Lipper Leader);接下来20%被评为4 星;中间20%被评为3 星;随后20%被评为2 星;最后20%被评为1 星

3. 综合比较

本节把晨星和理柏这2大评级标准做一综合性比较,以便读者更加清楚的了解它们之间的异同。