重新认识瑞福分级基金(二): 瑞福优先和瑞福进取的参考净值是如何计算的?

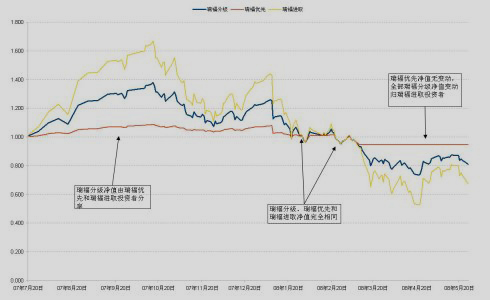

最近一段时间,部分投资者十分关注为什么瑞福进取份额的交易价格超出公布净值约30%的“高溢价”和瑞福优先的份额净值却一直“静止”在0.946元的两个现象。事实上,目前投资者通过媒体或者数据提供商等途径获得的瑞福优先和瑞福进取的“净值”实际上并不是这些分级份额传统意义上的净值,而是通过指假设基金在净值公布日按照合同规定进行清算(“虚拟清算”)的方法计算出的参考净值。换言之,只有代码为121099的瑞福分级的基金净值是按照大家所熟悉的“基金资产净值除以基金份额总数”的公式计算的,而瑞福优先和瑞福进取的份额净值是在此基础上按照分级机制模拟估算出来的参考净值。

这里,最为重要的是基金合同关于有限保护瑞福优先投资者本金的条款。根据该条款,如果基金合同存续期满清算时,基金份额净值低于基金份额面值,且每份瑞福优先的累计分红加上清算后的基金份额净值低于基金份额面值,则二者之差被称为瑞福优先的“本金差额”。这时,我们要将清算后的基金份额净值与瑞福进取的基金份额相乘,将乘积和全部瑞福进取的累计分红金额进行比较,并取二者中的低值为上限来弥补瑞福优先的本金差额。

需要特别注意的是,瑞福优先的本金差额弥补条款只在基金合同存续期满清算时才有效。换言之,在基金提前清算时,或者在瑞福优先每年开放申购和赎回时,瑞福优先份额即使存在本金差额,其投资者也不会得到任何弥补。

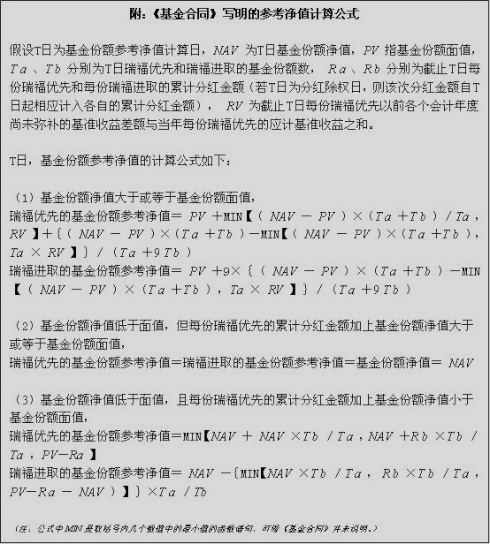

根据合同,瑞福分级基金在计算份额参考净值时优先考虑瑞福优先份额投资者的利益,并分三种景象来区别对待:

(1)如果清算时基金份额净值大于或等于基金份额面值,那么,瑞福优先和瑞福进取投资者首先取得相当于份额面值的份额净值,超出面值的全部净值首先被用来支付和弥补瑞福优先投资者的当年应计基准收益和历年所欠的基准收益差额,剩余部分再由每份额瑞福优先和每份额瑞福进取按照1:9的比例分享。

(2) 如果清算时基金份额净值低于面值,且每份瑞福优先的累计分红加上基金份额净值大于或等于面值,那么基金份额净值就是瑞福优先和瑞福进取的份额净值。

(3) 如果清算时基金份额净值低于面值,且每份瑞福优先的累计分红加上基金份额净值小于面值,那么基金的全部净值将优先用于支付和弥补瑞福优先的本金差额,剩余部分再按照瑞福进取份额总数来 计算参考净值。

这里,我们不妨也通过还原的方式来演示瑞福优先和瑞福进取的份额参考净值是如何计算的(我们在前一篇文章中提到过,瑞福分级共计有6,000,332,950份基金份额,其中瑞福优先2,999,836,712份,瑞福进取3,000,496,238份,2008年度年基准收益率为4.14% + 3%=7.14%)。

(1)2008年1月16日的基金份额参考净值计算。该日基金份额净值为1.112元,大于份额面值1.000元。由于1月1至8日的基准收益已经通过除息日为1月9日的分红以现金的形式发放,因此瑞福优先应计8天的份额基准收益共0.0016元。同时,由于基金的申购和赎回窗口尚未打开,因此基金的份额总数和分级份额比例并没有发生变动。于是:

瑞福优先份额参考净值

=基金份额面值+瑞福优先份额基准收益+[(基金份额净值-基金份额面值)×基金份额总数-瑞福优先份额基准收益×瑞福优先份额数]÷(瑞福优先份额数+9×瑞福进取份额数)

=1.000+0.0014+[(1.112-1.000)×6,000,332,950-0.0016×2,999,836,712]÷(2,999,836,712+9×3,000,496,238)

=1.024 (元)

不难看出,用全部基金净值减去瑞福优先的全部参考净值就是瑞福进取的全部参考净值,即

瑞福进取的份额参考净值

=(基金份额净值×基金份额总数-瑞福优先份额参考净值×瑞福优先份额数)÷瑞福进取份额数

=(1.112×6,000,332,950-1.024×2,999,836,712)÷3,000,496,238

=1.200(元)

(2)2008年3月5日基金份额参考净值计算。该日的基金份额净值0.975元小于基金份额面值1.000元,但是每份瑞福优先的累计分红0.0545加上基金份额净值0.975后的值为1.030元,大于面值1.000元。根据基金合同,

瑞福优先份额参考净值

=瑞福进取份额参考净值

=基金份额净值

=0.975(元)

(3)2008年5月5日的基金份额参考净值计算。该日的基金份额净值0.868元小于基金份额面值1.000元,且每份瑞福优先的累计分红0.0545加上基金份额净值0.868后的值为0.923元,小于面值1.000元。根据基金合同,

瑞福优先份额参考净值

=基金份额面值-每份瑞福优先的累计分红

=1.000-0.0545

=0.946(元)

瑞福进取的份额参考净值

=(基金份额净值×基金份额总数-瑞福优先份额参考净值×瑞福优先份额数)÷瑞福进取份额数

=(0.868×6,000,332,950-0.946×2,999,836,712)÷3,000,496,238

=0.791(元)

通过上述演算我们不难看出,在目前瑞福分级基金只有2008年1月9日一次分红的情况下,基金的净值计算有以下特征:

(1) 当基金份额净值大于1.000元时,份额净值增长部分由瑞福优先和瑞福进取的投资者按照分级机制来分享;

(2) 当基金份额净值大于0.946元而小于1.000元时,瑞福优先和瑞福进取的参考份额净值相同,都等于基金份额净值;

(3) 当基金份额净值小于0.946元(实际上还有更多的基金份额净值区间所对应的份额参考净值计算公式,我们留给第四节讨论瑞福分级投资方法的详细介绍!)时,份额净值变动部分全部归瑞福进取投资者所有,这就是为什么最近瑞福进取的“净值”增长率波动如此剧烈的原因。

这里我仅以基金合同规定的三种情形进行简化以后对瑞福分级基金的瑞福优先和瑞福进取的份额参考净值计算方法做一些简单的介绍。

下一节我们将介绍瑞福优先的申购和赎回机制,最后一节介绍我们到底应该如何看待瑞福进取的所谓折溢价问题,以及我们到底应该如何投资瑞福分级基金的两种不同份额。