从财富创造的角度看,中国人可能从来没有像现在这样游刃有余过。只要人脉关系到位,有足够的启动资金、敏感的商机嗅觉和灵活的经营头脑,似乎各行各业的人都能在短期内出人头地,在各色富豪排名榜上抢占一席之地。但是,从财富管理的角度看,可供中国的富人们施展拳脚的天地又太小了,国内金融机构所提供的产品和服务在种类、数量和质量上暂时都无法满足他们的需求。所以有人说,中国一方面是创造财富的沃土,另一方面又是财富管理的荒漠。这就是为什么中国的香港特区、新加坡、欧洲乃至美国的私人财富管理机构纷纷将业务增长的战略重点转移到中国市场的原因。

导致中国财富管理效率低下的原因很多,既有国人重财富创造、轻财富管理的落后理念,又有国内金融服务机构重眼前利益、轻长远发展战略的短视行为,但是最根本的原因在于,体制上的一些诟病严重妨碍了中国资本市场发挥私人财富管理功能。

现行证券发行制度不利于财富保值

美国经济的活力主要来自于不断壮大的创业者队伍,而且,每年有更多人投身创业的最主要吸引力不仅仅是有比尔·盖茨这样的成功榜样,而是美国的制度保证他们可以自由地在企业的任何发展阶段退出。这种退出保障机制主要体现为:所有企业在证券一级市场上的融资行为由主要投资人的收益预期和风险偏好决定,政府的职能主要在于设定严格的信息披露标准和打击证券欺诈。创业者可以在企业从初创到成熟的不同阶段,通过把权益转移给天使投资人、风险投资基金、共同基金、收购基金等不同投资人来完成退出。因此,在美国发行股票没有任何盈利要求,企业甚至能够以改变资本结构为目的来发行长期企业债券,并将所得资金以特别股息或者股票回购的方式派发给现有股东。这种宽松的证券发行和融资环境,对创业者分散集中持股风险、保值阶段性的财富至关重要。

反观中国,股票发行实行严格的审核制度,债券发行也有配额管理限制。而且,无论发行股票还是债券,企业都必须具有一定的规模或盈利能力。这意味着,政府无形中为创业者的退出设定了资格认定标准,现实中真正能够成功到如此地步的创业者又能有多少呢?其可能结果就是,许多无力或无意将企业做大的创业者,将因退出渠道不畅而坐视自己辛勤创造的财富大幅缩水乃至消失。

税制缺陷不利于财富增值

在中国,不仅创业者通过融资市场正常退出面临着巨大的制度障碍和成本,而且即使已经成功退出,这些人在管理财富时同样面临着诸多制度障碍。

财富的长期增值一方面依赖于资产配置,即投资者如何将资金分配在房地产、股票、债券和现金等不同类别的资产上;另一方面依赖于投资者在每一类资产上的多样化分散程度。投资者是否有能力配置某一类资产,取决于该资产的最低投资额。比如,我们花几百元就可以参与股票投资,但是由于证券化程度不够,我们可能需要几万甚至几十万元才能投资房地产。投资者是否有能力将在某一资产上的投资多样化,取决于每只产品的最低投资金额以及投资成本。比如,随着低成本的ETF等指数化产品的普及,投资者轻而易举就可以实现股票和债券投资的全球多样化。尽管众多金融学教授和华尔街的金融工程师至今还在孜孜不倦地研究多样化投资居民房地产和收藏品等资产的证券化产品,具有一定财力的投资者仍然可以通过有限合伙来建立相对多样化的投资组合。

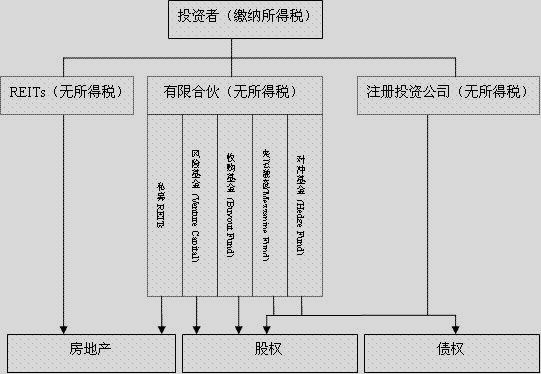

美国资本市场的繁荣昌盛,有一大半功劳来自于其税制上所定义的小公司(S Corporations)、合伙(Partnership)等“转递实体”(Pass-through Entity)这一特殊纳税人身份。根据美国税法,转递实体每年将其经营收入和支出按照权益比例转递给投资者,并由后者并入个人所得税申报表后一起计算应纳税额。同时,开放式基金、封闭式基金和单位投资信托等注册投资公司(Regulated Investment Companies)和房地产投资信托基金(Real Estate Investment Trusts,即REITs)等实体只要满足收益分配条件,其本身就不用就当年实现的盈利缴纳所得税。正是有了这些避免重复交税的工具,美国的投资者才能够在华尔街银行家们的推销和诱导下逐步爱上REITs、对冲基金、私人资本运营公司及基金的基金等可以让自己的投资充分(甚至过分)多样化的投资工具(图1)。

中国目前的情况是,投资者通过共同基金、券商集合理财产品和信托投资公司的信托计划单位得到的收益,无须缴纳所得税。但是,这些产品都需要政府审批,没有一种是以未上市企业为投资对象的,也没有一种是以长期、多样化投资房地产市场为投资目标的。而且,除了共同基金属于长期投资产品以外,其他的都属于短期产品,几乎不具备长期财富管理的功能。

正是由于缺乏有限合伙之类避免重复征税的投资工具,绝大多数中国投资者无缘分享全流通时代企业上市所带来的巨额财富,中国房地产市场回报也注定仍将是少数人的私房家宴。因此,我们只能寄希望于政策制定者们能够尽快推出有利于拓展百姓投资渠道的有限合伙和REITs一类的转递实体,为大多数人的长期财富增值提供更广泛的产品选择。

资本市场运作机制不利于长期投资者和中小投资者

全流通、基金的快速发展和海外上市大型企业的回流,堪称中国资本市场最让人欢欣鼓舞的新气象。与此同时,我们不能被“历史性的大牛市”蒙住了双眼,看不见市场运作机制上的几大历史遗留弊病所暗含的风险,尤其是它们对长期投资者和广大中小投资者利益的潜在伤害。

一、过时的涨跌停板限制

实行10余年的涨跌停板制度,在限制市场大起大落、遏制恶庄的嚣张气焰方面起到了一定的短期作用,但是,以散户为投资主体的时代已经一去不复返,占主导地位的是基金、QFII、保险和社保资金等机构投资者。在这样的环境下,涨跌停板制度主要存在两个严重的问题。

首先,由于共同基金的申购和赎回价格是以当日基金持仓证券收盘价计算出的基金净值,当一只或多只证券涨停时,其下一个交易日开盘价上升的可能性要大于下跌的可能性。因此,用涨停板价格计算出基金净值,实际上低估了其公允净值,当日申购的投资者明显侵占了现有份额持有人的利益。反之,当一只或多只证券跌停时,其下一个交易日开盘价可能还要往下。因此,用跌停板价格计算出的基金净值实际上高估了其公允净值,当日赎回份额的投资者也明显侵占了现有份额持有人的利益。由于我国目前涨跌停板区间过小,部分股票处于股改消息释放阶段,而且基金同化重仓的现象严重,部分股票出现连续涨停或者跌停的现象并不少见。这就意味着,基金的短期投资者侵占长期投资者利益的问题更为严重。

其次,涨跌停板制度的跌停,限制人为地放大了市场的下行风险。基金对股市具有相当明显的“助涨杀跌”功能,当系统风险爆发导致市场出现大面积跌停时,所有当天已经下达赎回指令的基金投资者们都将按照以收市(跌停)价计算出来的净值来卖出自己的基金单位。可是,由于基金经理们根本无法卖出那些已经跌停的股票,他们不得不在第二天开盘后挂出一堆卖单来满足前一天已经赎回的基金单位的流动性需求。这必将再次打压股票价格,动摇市场上多头投资者的信心,并进一步增强更多基民们的赎回意愿。如此一来,恶性循环就开始了,西方市场发生过的基金杀跌引起的股市短期连环惨烈大跌的悲剧,或将在中国重演。当市场连续跌停时,吃亏的将是那些未赎回基金的长期投资者,因为他们承担了本来属于顺利出逃的赎回者的亏损。

所以,从保护基金长期投资者利益这一公正立场出发,监管层应当尽快取消沪深股市的涨跌停板限制。

二、令人费解的T+1交易限制

目前对投资者当日买进的股票只能在第二个交易日卖出的规定,与大力发展高效的、具有国际竞争力的资本市场的目标背道而驰。市场有效,意味着证券价格能够对证券本身的消息和市场的最新进展等信息作出充分和适时的反应。T+1交易限制实际上粗暴地剥夺了买进股票的投资者在当日剩余的交易时间里对最新信息作出反应的权利,有悖市场公正和公平的原则,应当坚决予以取消。

三、缺失的融资融券机能

融资意味着投资者可以用持有的证券作抵押从券商处透支后购入更多的证券,从而放大对市场的参与度。融券意味着投资者可以以现金或证券作抵押来借入证券后卖出,即通过卖空来减少对市场的参与度或者完全负参与。融资融券既是投资者管理短期市场风险的有力工具,又能吸引投机者来参与ETF、封闭基金、权证等产品的套利,完善市场的有效性。

涨跌停板限制、T+1交易限制和融资融券机能缺失,严重制约了中国资本市场的发展,其已经显现的不良后果包括:国内封闭基金的价格长期偏离基金净值,基金经理对其经营业绩的好坏漠不关心,投资者对自己的权益也麻木不仁;权证产品的风险管理功能基本丧失,其本身风险被人为巨幅放大,权证已经成为部分券商的特许专营“老虎机”和不法庄家的“牌九桌”,不断诱引和吞噬着一个又一个不知情的投资者;ETF从上市起即萎靡不振,而且,其一级交易商瞬时套利机制的合法性和公平性也难以经得起专业推敲。

金融衍生品和原生品的价格完全脱节,不仅会导致过度投机,而且还会无意中鼓励和纵容市场操纵行为。所以,在股指期货推出以前,我们的市场设计者和监管层必须尽早对上述三个市场运作机制的缺陷进行修补,以免不明风险的中小投资者盲目进入,使毕生辛勤劳动所积累的财富付之东流。

过度行政许可、市场准入壁垒和市场开放错位不利于长期财富增值

笔者个人认为,中国资本市场的发展壮大取决于两个条件,即健全的制度和充分的市场竞争。完整的法律、行政法规体系和严格而高效的执法程序,是制度健全的必要保障。但是,任何法律法规、行政许可必须以保障资本市场的充分竞争为前提。由于目前国内资本市场的主要领域仍然存在垄断,其直接的后果就是市场的效率低下,投资者管理财富的成本过高。

行政许可上,目前国内资本市场从规则、参与者、投资品种、投资行为、成本费用等巨细事项几乎均由政府拟定。以基金为例,政府将过多的精力放在对基金公司设立以及基金发行的数量、规模和时机的控制上,而忽略了对基金产品的信息披露、基金的运作细节规范和基金投资者的教育。这种过度行政许可的结果是什么呢?不知情的投资者抛弃更具投资价值的封闭基金和现有基金而排长队抢购新基金;基金销售人员向投资者不当甚至误导性推销;基金管理公司大玩“净值归一”戏法等一列怪现象存在。笔者在此再提出几个细节问题供参考:

1)投资者为股票、债券和货币基金所付出的投资管理和托管费费率,为何不能随着基 金规模的扩大而下降?

2)基金为何不对外公布选择证券商交易席位的依据和相关的合同细节?

3)基金是如何代表投资者参加上市公司股东大会的,其投票立场为何不对外公布?

4)基金分红的除息日和红利再投资日为何不能是同一天?这期间红利的资金账户持有人是谁?期间红利金额产生的利息又该归谁?

5)债券基金为什么不披露其最大的风险点——投资组合的期限结构?

6)封闭式基金的份额持有人大会不能决定提前清盘或者转开放的法律依据何在?

市场准入上,我国对成立证券商、基金管理公司、托管银行、投资咨询公司设置了出资人资格和最低注册资本金等壁垒。以投资咨询类公司为例,其所要求的100万元注册资本金和至少5名具有从业资格员工的要求就令人费解。投资者选用咨询服务的标准,应该为投资顾问的专业知识、从业经历、职业操守和道德水准、违法违规历史记录、收费等因素,而不应是企业的注册资本金和员工数量。市场准入壁垒过高的背景下,投资者难以得到公正、独立和适合自己的投资咨询服务就不足为怪了。

在市场开放上,我们同样有崇洋人、轻国人的嫌疑。以基金管理业为例,在截至2006年底的58家基金中,中外合资基金有25家,几乎占了半壁江山,众多对基金管理业务有兴趣的民营企业却被排斥在外。同样的现象在保险、银行和证券行业都有迹可循。针对这种金融开放对外不对内的怪现象,笔者所听过的最为荒谬的解释莫过于国际大行的诚信度高、违规的动机低。对美国证券市场稍有知识的人都知道,美国证券交易委员会(SEC)和美国证券经营商协会(NASD)每年处罚或者收到投诉最多的都是这些大名鼎鼎的国际投行或其员工。我们有什么理由相信,那些在监管严厉的美国有不良记录的国际资本大鳄,到中国就变成了绅士或慈善家呢?

所以,中国资本市场发展的当务之急是对国内资本全面开放金融服务市场,尤其应该减少民营资本的准入壁垒。政府应该尽量放弃对行政许可权的眷恋,将精力集中到监管市场参与者和铁腕打击欺诈活动上,降低系统风险,为国民财富的长期稳定增值提供公正、公平而且高效的资本资产市场。