尽管中国金融期货交易所沪深300指数期货合约正式交易的具体时间被一推再推,但是其吸引的市场关注度却有增无减。不仅监管者和服务提供商在不断提高有关该期货品种的相关论调,而且投资者的热情似乎也被调动得越来越高涨,大有股指期货开市“锣声一响,黄金万两”的热切期盼景象。殊不知,从私人的视角看,处在试验阶段的中国股指期货的财富管理功能将非常有限。而且,从权证市场的实践情况来看,投资经验不足和对产品的认知程度有限的投资者涉足股指期货或者其他金融衍生品的交易,可能不但于事无补,反而是极其危险的。只有那些对自身财富管理需求、风险承受力和具体产品的风险收益特征有充分了解的投资者,才有可能善用和巧用衍生金融品。

金融衍生品就是“对赌协议”

现实中,个人财富在金融市场上遭受毁灭性洗劫的主要有三类人:(1)投资不够多样化而遭遇重大非系统风险的投资者;(2)盲目通过透支等杠杆机制成倍放大系统和非系统风险暴露程度的投资者;(3)没有现货而在现货、期货或期权市场上做空(即“裸空”)的投资者。非常不幸的是,金融衍生品同时兼具让后两种人犯致命错误的内在风险特征,而许多人之所以犯错,就是因为对金融衍生品的风险收益特征以及适用的对象和环境缺乏起码的认识。

定义上,衍生金融品是指投资价值或者结算现金流依赖于股票、债券、利率、汇率或者信用等资产或者市场指标的金融工具。换言之,金融衍生品就是俗称的“对赌协议”,其本身不产生任何现金流,也不创造任何价值,协议双方在合同规定的时间里按照原生品的表现结算输赢,一方的盈利即为另一方的亏损。

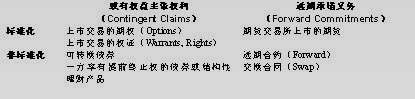

分类上,有的金融衍生品给其持有人一种或有的权益主张权利,比如权证的所有者拥有在一定时间里按照一定价格购买定义证券的权利;有的则要求合同的双方承诺在未来的某一时间里履行收付或者结算义务。同时,有的金融衍生品在交易所上市,其标的金额、期限等条款等完全标准化,并由交易所或者清算公司提供清算担保;而有的则完全由合同签订双方根据自己的需要协商议定个性化条款,其交易对手的信用风险也没有担保(表1>)。

表1:资本市场上的常见金融衍生品归类

产品形式上,金融衍生品主要有汇率和利率远期合约、股指期货、股指期货的期权、股票期权、购股权证、利率、资产收益率交换合同以及包含不同衍生品的结构性理财产品等。在中国,目前比较流行的衍生品有可转换债券、股票权证、(汇率)远期合约和结构性理财产品等。

从个人投资管理的角度看,金融衍生品主要有两个功能:通过低保证金这一杠杆机制来降低资金投入或者放大对市场的参与度;通过卖空机制来对冲原生品的短期系统风险。不难看出,如果利用不当,金融衍生品的这两大功能够迅速转化为杀伤力极大的致命缺点。

适当利用股指期货将现金股票化

对于拥有高净值财富的个人投资者(High Net Wealth Investors)而言,股指期货的最大优点既不在于一部分人宣称的“价格发现”功能,也不在于另一部分人所鼓吹的“对冲”或者“套利”机制,而在于投资者在不改变对股票市场参与程度前提下的个人资产流动性的提升。诚然,如果一个在现货市场持有多头头寸的投资者准确预见市场即将下跌,他可以在不卖出股票投资组合的情况下通过做空股指期货来快速对冲下跌风险,这也是在美国市场上较为常见的一个风险管理策略。但是,投资者是否需要利用股指期货来对冲风险,在很大程度上取决于投资者对资本利得税等税负约束条件、期货和现货市场的交易成本、交易指令的执行效率等因素的综合考量。

以美国为例,之所以比较多的富人投资者选择股指期货来管理股票投资组合的短期系统风险,是因为如果直接卖出股票的话,他们可能要面对非常高昂的资本利得税单。根据美国联邦税法,卖出持有期最少12个月的股票或基金所实现的长期资本利得,适用于最高15%的税率,但卖出持有期不足12个月的股票或基金所实现的短期资本利得,适用于最高35%的税率。同时,投资者买卖(含做空)指数期货或者以指数期货为标的期权,无论实际持有期长短如何,实现利润的60%部分将被视作长期资本利得而适用于最高15%的税率;剩余40%部分将被视作短期资本利得而适用于最高35%的税率。因此,股指期货的主要吸引力来自于税收方面的好处。

相对于没有任何资本利得税的中国投资者而言,利用股指期货来对冲投资组合的下行风险,不仅没有税收上的好处,反而还会增加期货交易上的费用、保证金所占用的资金及相关的利息、以及为了维护账户和管理头寸上的巨大时间和精力付出。更何况,金融知识的欠缺、投资经验的不足、短期情绪上的波动、过度自信等因素很容易增加投资者在期货市场上冲动性犯错的可能性。所以,寄希望于利用股指期货来对冲股市下跌风险的个人投资者,到时很有可能得不偿失。

当然,股指期货对于私人财富管理并非一无是处,其高倍杠杆和完全跟踪指数的特性,对于有特殊流动性需求的投资者来说极具价值。一方面,在较短期限里,投资者可以利用股指期货来将未来的资金提前介入股票市场。比如,假设某一日股票市场大跌,一个投资者确信自己应该马上投资1000万元来购买某沪深300指数基金,但是他大部分资金所在的银行定期存款还有30天才能到期。假设沪深300指数期货的最低保证金要求为10%,那么投资者只需要投入100万元,就可以提前将1000万元的资金投资到股票市场。30天后,该投资者可以将到期的银行存款用来购买指数基金,并将期货市场上的头寸平仓就完成了投资计划。显然,该投资者在提早全额参与股票市场的同时,还节省了不菲的银行定期存款提前支取利息损失。

另一方面,股指期货对于需要保留一定的现金余额来维持流动性但又想全程参与股票市场的人来说也是绝佳的选择。比如,某投资者因为生意上的原因需要在银行里保留一定现金存款余额,但他又对股票投资有着坚定的信心和强烈的需求,这就意味着仅依赖于股票现货市场他是无法实现自己的资产配置目标的,他只有采取缴纳少量保证金在股指期货市场上做多的策略。

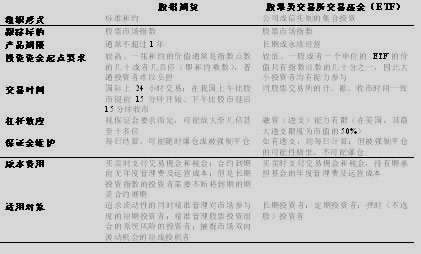

需要强调的是,由于存在有较高的展期成本,股指期货并不适用于股市的长期投资者,一个更适合他们的选择是跟踪股票指数的交易所交易基金(ETF)(表2)。

表2:股指期货和股票类ETF的比较

合理捕捉权证疯狂下的财富增值机会

中国资本市场上目前最令人尴尬的事情恐怕非权证市场的疯狂莫属(臭名昭著的“钾肥JTP1”即为佐证)。在西方发达市场,由于股票现货和期权市场均存在面向所有投资者开放的杠杆和做空机制,因此市场中无风险套利的机会极其渺小。

但是在中国,股票市场不存在杠杆和做空机制,而权证市场上的做空机制被证券交易所当成一种特权赋予给了所谓的权证“一级交易商”券商会员单位。直接的结果就是市场上权证产品供不应求,一方面市场上恶炒、投机成风,导致权证的价格严重偏离价值;另一方面长线或者理性投资者看着明显的无风险套利机会无能为力,持有标的股票的投资者无权通过“创设”认购权证来增强收益,决定买股票的投资者也无法通过创设认沽权证来降低投资成本。部分投资者甚至在高波动性诱惑下动摇自己的长期投资信念,蜕变成自杀式权证投机分子。

尽管个人投资者无缘参与和享用通过创设认沽权证来攫取无风险暴利的盛宴,但是持有某些认购权证的标的股票的投资者完全可以捕捉到无效率的权证市场所带来的降低投资成本的机会。以2007年6月22日的行情为例,我们来看看现代金融学里的无风险套利机制是如何在起作用的。假设投资者甲持有有100股华侨城,且准备持有华侨城股票到2007年11月19日以后。按照当日收盘价,他可以:

(1)按照每股42元的价格卖出100股“华侨城A”股票(代码:000069),得现金4200元;

(2)按照每股30.7元的价格买进100股“侨城HQC1”认股权证(代码:031001),支出现金3070元;

(3)将上述两项交易的1130元的现金,将其存入银行。

(4)2007年11月19日,投资者甲行使购买股票的权利,并按照每股6.958元的价格将现在卖掉的100股“华侨城A”股票悉数买回,支出现金695.80元。

我们可以看到,投资者甲持有的“华侨城A”股票的数量没有变化,但是他凭空多出了434.2元现金(1130元存款共计5个月的利息忽略不计!)!

现在,我们换一种类似的操作方法,投资者甲可以得到11.53股的“华侨城A”股票(这里,我们假设易所允许零股交易):

(1)按照每股42元的价格卖出100股“华侨城A”股票(代码:000069),得现金4200元;

(2)按照每股30.7元的价格买进111.53股“侨城HQC1”认股权证(代码:031001),支出现金3423.97元;

(3)将手上多出776.03元的现金存入银行。

(4)2007年11月19日,投资者甲行使购买股票的权利,并按照每股6.958元的价格买入111.53股“华侨城A”股票,支出现金776.03元。

我们也不难看出,尽管投资者甲并未付出额外的现金流,但是他的股票账户里凭空多出了11.53股的“华侨城A”股票!

实际上,除了“侨城HQC1”以外,当日行情还显示“钢钒GFC1”、“伊利CWB1”等都有让其标的股票投资者套利的类似机会。

所以,严重的制度缺陷所导致的权证疯狂必然会消灭非理性的盲目投机分子,但是理性的长线投资者大可不必因此而对权证持有“远离毒品”的另一极端态度,而是要敏锐洞察市场的变化,及时抓住降低投资成本的机会。

慎选NDF管理人民币升值风险

近一段时间来,随着国家对外汇资本流入控制的进一步加强,财富主要集中在美元等外币资产的出口加工企业主和海外上市企业的国内股东将存放在海外的外汇资产兑换成人民币的政策性障碍越来越大。与此同时,人民币针对美元和港币的升值步伐也在不断加快,他们的这些海外资产显然面临着贬值的风险。为了管理人民币在未来某一时间段里升值幅度超过市场预期的风险,这些投资者可以同境外银行签订自己可以在未来某一时点上将一定金额的外汇资产按照约定的结算汇率兑换成人民币的远期外汇合约。同时双方进一步约定,合约到期时,双方并不实际交换货币,而是按照市场实际汇率和约定结算汇率的差别来结算补偿金额。如果人民币升值幅度超出了约定限度,银行将支付给投资者补偿金,反之,则投资者将实现以外币定义的投资亏损。这就是所谓的“人民币无本金交割远期外汇合约”(Renminbi Non-Deliverable Forward 简称RMB NDF)的运作机制。

值得指出的是,人民币无本金交割远期外汇合约不能对冲掉约定期人民币升值幅度的全部,只能规避掉其中超出目前市场已有预期升值幅度的那一部分。换言之,该合约的结算汇率已经包含了一定的人民币升值幅度,投资者只能通过提高外币资产的收益率来对部分冲减这一部分风险。以目前的市场情况为例,美元兑人民币中间价约为7.57元,香港市场12个月期无本金交割远期外汇合约的结算汇率约为美元兑人民币7.26元,显示市场预期人民币将在未来12个月里升值约4.5%。这意味着,同香港的金融机构签订以美元结算的12个月期人民币无本金交割远期外汇合约的投资者,实际上对冲的是人民币同期升值超过4.5%的那部分风险。所以,投资者在选择汇率型衍生品之前一定要弄先清楚自己的风险暴露点和程度,以及自己的风险承受能力,然后再决定该产品是否适合自己的实际需求。

总之,金融衍生品完全可以也有可能必要被用来管理私人财富,但是投资者必须在充分知情和足够谨慎的双重前提下才能够成为衍生品内在优点的受益者,否则就有可能适得其反,成为其内在风险的受害者。我们尤其应该时刻牢记,金融衍生品同时存在的杠杆和做空机制可以顷刻间将个人毕生辛勤创造的财富吞噬殆尽!