在前几期本专栏中笔者所介绍的财富保值和财富转移的一些理念和策略,可能对处在社会财富金字塔顶部的富人们更有借鉴意义。但是,财富管理并不完全是这些富人们的专属话题,尤其是财富的增值部分,对他们而言并没有多大的实质性的边际意义。相反,对于中产阶级以及在财富创造上刚起步的年轻人来说,能否将辛勤劳动所得储蓄下来并使之有效增值,直接影响到其日后生活方式、子女成长、后续创富潜力以及退休保障等诸方面的质量。因此,财富的增值管理技巧对于提升大多数人的财务安全性具有普遍的重要意义。

不幸的是,大多数的普通投资者却因为缺乏基本的投资管理知识,误以为自己可以通过把握住市场的“波浪”趋势或者挑选证券“黑马”来发财致富,进而为自己盲目的“选股”和“择时”交易行为付出非常惨重的长期代价。著名金融研究机构大坝公司(Dalbar)最近的一份报告显示,在截至2005年12月31日的20年里,美国开放式共同基金的投资者的平均税前年化回报率只有区区3.9%,勉强同通货膨胀率持平。相比之下,标准普尔500指数同期年化回报率却高达11.9%。另一项由晨星公司(Morningstar, Inc.)完成的研究同样发现,在截至今年9月30日的10年里,投资科技股的美国产业基金平均取得了0.62%的年均回报,而这些基金的投资者则平均得到了年均-4.2%的损失。美国开放式共同基金投资者的绩效如此之差的原因何在?一方面,由于高昂的费用和基金经理们并不出众的“职业投资管理”能力,美国共同基金的平均长期回报逊于大市约200个基点;另一方面,共同基金的投资者自己在挑选基金和选择交易时机上同样盲目追涨杀跌,连基金本来已经逊色于大市的回报都不能完全分享也就见怪不怪了。

理性预期,树立正确的目标

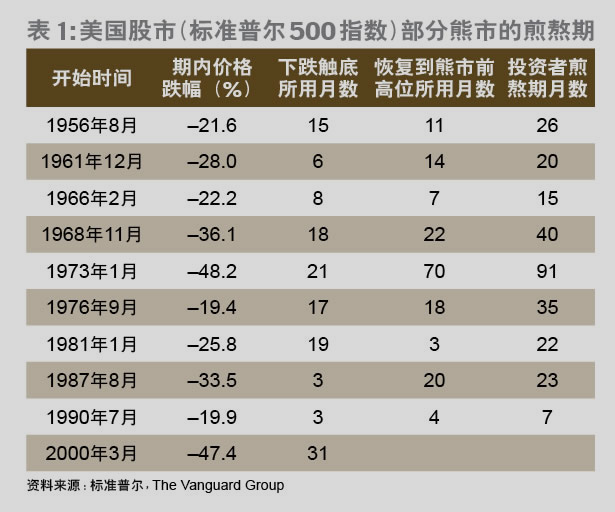

喜欢炒作的投机性投资者经常挂在嘴边的安慰剂是“高风险,高回报”。殊不知,这句话指的是不同资产类别的收益和风险特征,并不针对单只证券或者单个投资者的投资行为。事实上,无数的投资者就是抱着“高收益”的期望在资本市场上盲目地频繁交易,或者轻信所谓的“高手指点”,最后得到的只有风险,全无收益。以美国为例,1926-2005年的80年里,股票市场的年均回报约为10.5%,债券市场的年均回报约为5.5%。但是这决不意味着,任何投资者怀揣美金跳进美国股票市场就能在12个月后抱回10.5%的收益,原因就在于股市的回报往往来自某些集中的上涨时间段里,而在其他时间里的表现并不尽如人意。根据先锋基金(The Vanguard Group)的统计,在这80年间,股市回报位于年均回报正负200个基点区间(即介于8.5-12.5%之间)里的只有6年。此外,美国股市的熊市从开始下跌到完全恢复的周期相当漫长,投资者所遭遇的煎熬之苦可想而知(表1)。

美国股票市场的高风险、高收益特征决定了该类资产的受益者只能是真正意义上的长期投资者。所以,投资者必须对自己的投资期限、收益要求、风险承受意愿和能力等投资目标有清晰明了的认识,进而决定何种资本资产或其组合是适合自己的。例如,对于一个刚加入劳动大军且每个月能够省下一部分薪俸用作退休金储备的年轻人而言,投资于美国股票市场的指数基金实在是再适合不过的资产了,而且任何熊市对于他来说都是捡便宜货的机会。反之,如果这些储蓄是为了婚礼或者其他短、中期目标的话,熊市带来的将不是机会而是惩罚了。

多样化,多样化,再多样化

几乎所有的人都明白不能将鸡蛋放在一个篮子里的简单道理,但是实际的情况是绝大多数的投资者几乎都将自己的“鸡蛋”放在一只篮子里。无可厚非的是,我们每一个人都倾向于投资自己熟悉或者听说过的公司。比如,硅谷的工程师们最容易投资思科公司等高科技类的股票;而远在日本的投资者则一般会投资日本市场而忽视海外的其他市场等,这就是现代行为金融学上所谓的投资者“家乡偏见”(Home Bias)。从投资管理的角度上看,全部财富和收入都依赖于高科技的硅谷工程师们应该投资于非高科技类公司以分散风险。同样,日本的投资者也应该将一部分资金投资到非日本的证券市场上来防止本国市场的单边下跌。一般来说,投资者至少应该在资产的类别、资产的地域分布、具体的证券品种以及投资经理四个方面做到充分多样化,才能有效地分散非系统风险,实现财富的长期稳定增值。

资产类别的多样化。除了不同类别的资产具有不同的预期收益和风险等特征以外,它们这些特征体现的时机可能不同乃至完全相反,因此,将资金在不同类别的资产间进行多样化配置可以实现旱涝保收。现代投资组合理论认为,资产配置是决定投资长期回报的绝对决定因素。Brinson等人于1986年分析了91家大的养老基金于1974-1983年所进行的投资活动后,得出的结论是:用现金、债券及股票三类资产进行的组合可以解释投资回报的95%,而择时交易及证券选择等其他因素只能解释少于5%的投资回报部分。后来的学者们通过不断地加入房地产、收藏品及对冲基金等备选投资后发现,资产配置在有效地减少了总体风险的同时,也增强了总投资组合的回报水平。

资产地域分布的多样化。前几年中国股市遭遇漫长的熊市时,世界其他地区的市场则正处于科技股泡沫破裂后的快速回升时期;而这两年海外股市上涨步伐放慢之时,中国的股市及海外市场的中国概念股却异常火爆。这种“西方不亮东方亮”的情形实际上是全球投资资金的市场化自由流动的结果。如果有提前预测地域股市冷热变化的能力,投资者的赚钱潜力肯定是不可估量的。不幸的是,世界上谁也不具备这种未卜先知的特异功能,我们唯一能够做的就是将资金分散到全球的各个市场上来获得可能的系统性收益。

证券品种的多样化。即使一个投资者买进了摩托罗拉、诺基亚、中国移动、NTT DoCoMo等位于不同地域的股票组成了投资组合,但是因为这些股票集中在一个行业,仍然离理论上的多样化要求相差甚远。投资者必须力求自己的投资组合涵盖各产业或者行业以期从整体经济增长中受益。2001年美国著名的能源巨头安然公司破产时,其股价由最高每股80多美元变得几乎一分不值,其12000多名员工由于集中持有本公司股票而总计损失超过10亿美元。最惨的当然要数那些上了年纪的员工了,除了目睹自己的401(k)退休金计划的余额干涸以外,他们当中许多人还要面对永久失业而依靠政府福利度过余生的残酷现实。

投资经理的多样化。自主型投资者如何在琳琅满目的投资产品面前不迷失方向是一项极其艰难的挑战。就像投资品种有好有坏一样,投资经理的业务素质、职业操守、策略专长和投资风格也各自迥异,因此,投资者同样需要选择不同的投资经理来分散代理风险。一般而言,投资者应该以复制大市指数业绩为主要投资目标的被动型经理为核心选择,以保证自己投资组合的长期回报的可持续性。同时,投资者还可以辅之以低成本且有长期优良记录的主动型经理来适当安慰自己战胜大市的冲动,以求得心理平衡。

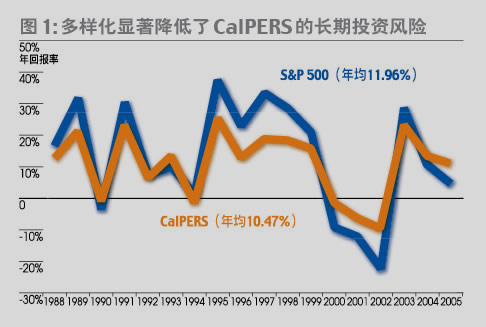

机构投资者加州公务员退休金系统(CalPERS,美国最大的公共退休金,截至2006年9月30日的投资组合余额高达2176亿美元),是一个在资产配置和投资策略结合方面做得近乎完美的榜样。得益于充分多样化的配置,加州公务员退休金系统在高科技股泡沫破裂所导致的2000-2003年间美国股票大熊市中的市值缩水百分比均被控制在两位数以内,抗风险能力可见一斑。同时,在1988-2005年这18年里,同标准普尔500指数11.96%的年均回报相比较,含有近40%非股票资产的该投资组合的年均10.47%战绩也相当不俗(表2、图1)。

警惕投资成本和损耗

沃伦·巴菲特、彼得·林奇等长期战胜资本市场的投资管理大师一直在强调低成本是投资成功不可或缺的前提之一。这里我们所讲的投资成本包含交易佣金、买卖价差、职业投资经理收取的管理和营销费以及因投资者试图捕捉市场机会所产生的机会成本等等。高成本不仅直接将资产组合的当期投资回报挥刀斩去一截,而且间接地永久消灭了一部分资本的未来复利收益能力。我们换个角度思考一下,每年付出1%的额外投资成本就相当于开一家公司每一年比别人多交1%的营业税,其竞争劣势不言而喻(表3)。

就投资者普遍较易接受的共同基金来说,其成本不仅包含管理费用、申购及认购费用,还包括投资经理们频繁换手投资组合所发生的交易费用及因此而带来的投资者税负增加和机会成本损耗。根据投资公司协会(Investment Company Institute)的统计,2005年美国股票型共同基金比(Expense Ratio,即由投资组合管理、托管、运营及市场推广等费用组成的年成本占在管资产的比例)的平均值约为1.54%。同时,投资者们还为新投资付出了1.25%的前收费(Front Load)。此外,2005年美国股票型基金的投资组合的换手率(Turnover Rate)高达47%,意味着相当部分的基金回报属于投资者年终需要为其支付高昂税单的已实现资本利得。这也许就是我们前文所提到的美国共同基金投资者的实际绩效低下的一部分原因。

当然,并非所有的基金都是费用昂贵的,也并非所有的投资者们都蒙住自己的双眼任由这些基金宰割。相当一部分知情的基金投资者成功地避免了高盛、摩根士丹利、花旗、美林等华尔街行销巨头,并将资金投向先锋等长期回报稳定的低费用比、低换手率基金中(表4)。

“股神”巴菲特曾经说过一句名言:“投资是简单的,但绝非易事。”如今,资本市场高度发达,投资者要想选择适合自己特定需要的投资产品并不难,难的就在于如何在选定了适合自己策略的产品后能够成为一个坚定不移的长期投资者。投资者必须坚持长期投资、充分多样化分散风险以及关注投资成本和损耗等理性行为,才能实现财富长期稳健的增值。