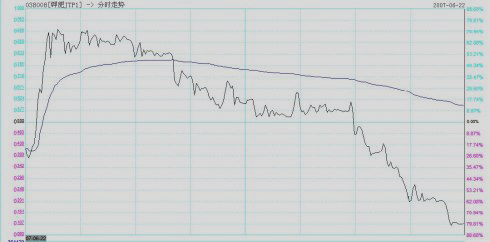

2007年6月22日,星期五,青海盐湖钾肥股份有限公司认沽权证“钾肥JTP1”(证券代码:038008)在最后一个交易日演绎了一场自始至终都令人作呕的闹剧。一张近乎废纸的衍生金融工具居然能在其交易生命最后的四个小时演绎一出上蹿下跳的恶作剧,并以每份0.107元的收市价和超过1000万份、价格在0.10元以上的买单“永垂不朽”(图1、图2)。

图1 2007年6月22日钾肥JTP1的价格走势

图2 2007年6月22日收市时钾肥JTP1的成交明细和买卖叫价

图1和图2均来自于上海万得(Wind)资讯。

实际上,就在几天以前同陈志武教授的座谈会上,一家证券公司“衍生金融品”部门的老总神采飞扬地介绍该部门一笔权证交易就创利几亿人民币的神话让在座的各位啧啧不已。相比之下,正在同美国资本界大名鼎鼎的Ibbotson教授一起为了每年比标准普尔500综合指数多赚那么2-3个百分点的收益或者少经历3-4个点的波动率而战斗在对冲基金管理前线的陈大教授反而显得受到冷落了。

权证疯狂!确实疯狂!

疯狂固然能造就“时代英雄”,这些权证市场上英雄们的成功必然是以某些投资者的牺牲为代价取得的。毕竟,权证本身并不能创造财富,但是它可以将一些人的财富转移到另外一些人名下。

笔者并不太在乎谁是权证市场上的英雄和狗熊,笔者关心的是我们应该如何在权证疯狂到影响社会和谐和稳定之前让它镇定下来。所以,我更关心权证疯狂的背后。

证监会:能否以一句“买者自负”将自己的监管责任推脱得一干二净?

笔者相信,任何访问过中国证监会网站(www.csrc.gov.cn )的投资者,都应该对其“保护投资者利益是我们工作的重中之重”的巨幅页眉标语所感到无比的欣慰,这从某种意义上起到了提振投资者信心、增强投资者安全感的作用。而且,正是由于在过去几年里的监管实践中学到了惨痛的教训,证监会现在才会不遗余力地推进证券公司客户保证金的第三方托管、加强上市公司的治理结构改善、加强对共同基金的监管等保护投资者利益的措施。

但是令人遗憾的是,在权证这一衍生金融品种的发行、交易、风险揭示和信息披露,以及投资者教育上,证监会是否完全尽到市场监管人职责是值得商榷的。首先,权证的发行(股改配送除外)程序上所谓的由交易所认定和赋予的“资格券商创设”权力实际上剥夺了广大持有标的股票的现有投资者卖出认购权证来增加收益,潜在投资者卖出认沽权证来降低持股成本的权力和机会。由于市场上存在着巨大的无风险套利机会(图3),交易所决定哪一家券商可以“创设”以及创设多少份权证,就相当于送给这家券商一部免费“提款机”。本来无行政许可主体资格的交易所通过掌握着生杀大权的权证“创设”许可证为自己量身定制了一个寻租的后花园,也为自己员工可能的腐败了铺上了一张温床。

图3 沪深交易所的权证孕育着巨大的套利机会(基于2007年6月29日收盘价)

资料来源:金思维投资咨询(上海)有限公司。数据基于上海万得(Wind)资讯。(如想看得更清晰,请点击图片)

其次,权证交易上的所谓“一级交易商”制度剥夺了多数投资者公平参与市场的机会,反而赋予了沪、深交易所同会员券商串谋垄断和变相操纵市场的权力。其直接结果就是市场上权证产品供不应求,一方面市场上恶炒、投机成风,导致权证的价格严重偏离价值;另一方面长线或者理性投资者看着明显的套利机会而无能为力,甚至在高风险诱惑下动摇自己的长期投资信念,蜕变成推波助澜的投机分子,最后被权证风险所吞噬。

再次,在风险揭示和信息披露上,我们的监管者和市场主导者有一个天真的假设,即市场的参与者都是有辨别能力和行为能力的成熟投资者。我们对自己系统性地制造风险的制度不进行根本上的改革,对自身放大风险的越权、越位和错位的行为不约束、不收敛,却一味地强调投资者“买者自负”的风险承担责任,这完全是幼稚和不公平的!投资者的风险承受能力不仅取决于其风险意愿和偏好、当前财务状况、未来财务需求、投资目标、投资期限等个人财务管理上的教条型的指标,还取决于由其对市场和产品的认知程度、实际操作经验等因素组成的“行为能力”指标,更取决于市场组织者和监管者对市场公开、公平、公正的效率的维护程度。试想想,我们能够简单地对一个误入犯罪率极高的陌生社区而遭歹徒强暴的未成年少女说“后果自负”吗?

最后,在投资者教育上,我们也难脱出自本身利益而选择性地就一些话题、领域、听众来片面教育的嫌疑。比如,我们的权证知识介绍中一味强调教科书中的所谓这个那个“定价模型”计算出来的“内在价值”。殊不知,这些模型的一些最为基本的假设前提(比如原生品和衍生品市场的多、空双向自由交易、投资者按照市场利率自由借贷等等)在中国根本就不存在。同时,我们的投资者教育者却权证市场中存在的市场操纵、人为控制供给和需求(计划经济思想的余孽!)、人为限制投资者及其头寸和方向等系统性风险避而不谈。一言以蔽之,目前权证市场上的投资者教育不以让投资者全面认清权证的风险、收益、应用环境和适用对象等特征为目的,而是为监管者和市场主导者开拓自己责任服务的。

可见,当前低效的权证市场运作机制既有悖于我国《证券法》所规定的公开、公平、公正的原则,又不符合党中央、国务院大力发展资本市场,推进多层次资本市场体系建设的大政方针和战略部署。笔者相信,无论是交易所的高管还是证监会的高官,在理论学习上应该知道什么是“八荣八耻”,以及如何“在科学发展观指导下构建和谐社会”。真诚希望你们以实际行动不让处在伟大民族复兴事业高潮中的祖国在国际资本市场上让人耻笑,不让处在信息不对称的下风口的散户投资者成为资本市场上不科学的机制导致的不和谐局面的受害者。

个人投资者:除了自杀式炒作之外还能干点什么?

所以不难理解,目前权证市场的疯狂实际上是我国资本市场上的制度缺陷(详见拙作:财富管理遭遇制度尴尬)所导致的系统风险在金融衍生品市场上的释放。许多喜好风险的“投资者”被权证市场上巨大的涨跌幅度限制区间和稀缺的“T+0”交易特权所造成的良好流动性所吸引。这其中相当多的过度自信自己能够控制风险的人最后成为为所欲为的“权证大鳄”以漂亮的“K线图”猎食,同扑火的飞蛾无异。

那么,是不是散户投资者在疯狂的权证面前只能袖手旁观呢?回答当然是否定的,因为任何市场都不可能是单边市场,失去理性的中国权证市场同样也有套利的机会。以华侨城股份的侨城HQC1认股权证[一股“侨城HQC1”认股权证给予其持有人按照每股6.958元(已经过红利调整,原始行权价为每股7元)的价格在2007年11月19日至11月23日之间购买1股“华侨城A”股票的权利(而非义务)。参见http://www.szse.cn/main/aboutus/xywjs/qzywjs/]为例,准备持有华侨城股票到2007年11月19日以后的投资者可以无风险地将每一股的成本降低4元多钱,或者免费获得更多的股份数。

以上周五的价格为例,我们来看看这就是现代金融学里的无风险套利机制是如何在起作用的。

假设投资者甲持有有100股华侨城,且准备持有华侨城股票到2007年11月19日以后。按照上周五的收盘价,他可以如此操作:

(1)按照每股42元的价格卖出100股“华侨城A”股票(代码:000069),得现金4200元;

(2)按照每股30.700元的价格买进100股“侨城HQC1”认股权证(代码:031001),支出现金3070元;

这样,他手上多出1130元的现金,将其存入银行。

2007年11月19日,投资者甲行使购买股票的权利,并按照每股6.958元的价格将现在卖掉的100股“华侨城A”股票悉数买回,支出现金695.80元。投资者甲持有的“华侨城A”股票的数量没有变化,但是他的银行账户里凭空多出了434.20元(如果算上1130元存款共计5个月的利息,他节省的现金还不止这个数!)

现在,我们换一种操作方法,投资者甲可以得到11.53股的“华侨城A”股票(这里,我们假设交易所允许零股交易):

(1)按照每股42元的价格卖出100股“华侨城A”股票(代码:000069),得现金4200元;

(2)按照每股30.700元的价格买进111.53股“侨城HQC1”认股权证(代码:031001),支出现金3423.97元;

(3)将手上多出776.03元的现金存入银行。

按照同样的方法,2007年11月19日,投资者甲行使购买股票的权利,并按照每股6.958元的价格买入111.53股“华侨城A”股票,支出现金776.03元。投资者甲的股票账户里凭空多出了11.53股的“华侨城A”股票!

实际上,除了“侨城HQC1”以外,“钢钒GFC1”、“伊利CWB1”等都有让其标的股票投资者套利的机会(图3)。

总之,权证疯狂现象值得中国资本市场的设计者和构架师们、处于弱势地位的无知投资者–尤其是那些自身急需接受思想政治和业务能力学习的从事“投资者教育”的市场监管者和主导者们–深刻反思。